Le Livret Développement Durable, tout ce qu’il faut savoir

À l’image du Livret A, le LDD ou Livret Développement Durable est un compte épargne mis en place et réglementé par l’état. À L’origine, on parlait du CODEVI ou Compte pour le développement industriel. Il s’agit d’un compte sécurisé offrant une épargne très souple, qui vient en complément du Livret A et qui en reprend les principales caractéristiques, ce qui en fait un produit bancaire très prisé et largement démocratisé.

L’histoire du LDD

C’est donc sous son ancien nom de CODEVI qu’il voit le jour en 1983. Contrairement au Livret A, il n’est pas simplement proposé par les Caisses d’épargne et les bureaux de poste, mais devient immédiatement un produit disponible dans tous les établissements bancaires. On le retrouve aujourd’hui chez la plupart des banques en ligne, de ING Direct à Hello Bank, en passant par Fortuneo ou BforBank.

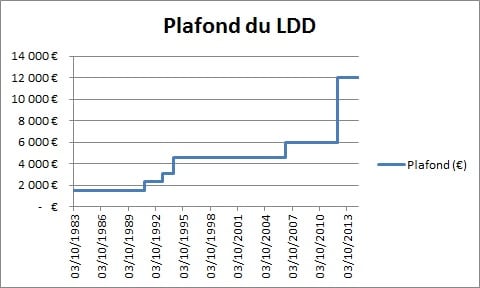

À l’origine, les sommes collectées servent essentiellement aux financements des petites et moyennes entreprises, d’où son appellation orientée vers le développement industriel. En 1996, l’argent servira également aux aménagements des collectivités locales, toujours en faveur des PME. Le plafond LDD est alors de 4 600€.

C’est finalement en 2006, que le gouvernement de Dominique de Villepin relève le plafond ldd à 6 000€, ainsi que les utilisations possibles des financements par les banques de l’argent récolté. Elles pourront désormais l’utiliser pour différents prêts liés à la sauvegarde écologique de l’environnement que l’on appelle le développement durable. L’argent est donc désormais aussi prêté pour la mise en place d’équipements, chez les particuliers ou les entreprises, visant à réduire la consommation d’énergie ou à utiliser des énergies renouvelables (éoliennes, panneaux solaires…).

Au 1er janvier 2007, le CODEVI devient alors le LDD, un progrès pour les banques, mais pour l’épargnant les conditions du livret restent absolument identiques. En 2012, le plafond du LDD sera toutefois revu à la hausse, et aujourd’hui il est possible de placer jusqu’à 12 000€ sur son LDD.

Comment fonctionne le LDD

Les différences avec le Livret A sont minces, c’est finalement un compte qui nous permettra de garder les mêmes conditions que sont grand frère et de cumuler avec ce dernier lorsque le premier compte est rempli. Hormis le plafond plus bas pour le LDD, l’utilisation est absolument identique.

Il est complètement défiscalisé, et n’est donc pas assujetti à l’impôt sur le revenu ou aux prélèvements sociaux, et les versements sont totalement libres, on ne trouve aucun prélèvement obligatoire. Il s’ouvre simplement avec un premier versement de 10€ minimum, et vous pourrez ensuite l’alimenter comme bon vous semble.

Les intérêts sont ensuite calculés chaque quinzaine, à partir du 1er ou du 16 de chaque mois. Si on dépose donc de l’argent le 2 avril sur le livret, les intérêts ne commenceront à être calculés qu’à partir du 16 avril. De la même façon, si vous retirez de l’argent le 15 juin, le montant retiré ne produira pas d’intérêts pour la quinzaine du 16 au 31 juin. Enfin, vous recevez vos intérêts au début de chaque année, soit le premier jour ouvrable du mois de janvier.

Bien entendu, tout comme le livret A, il ne s’agit pas d’un compte courant, et aucun découvert n’est possible sur ce compte. L’argent est, en revanche, disponible dés que l’on souhaite, sans aucun frais et le jour de la demande de retrait.

Si vous arrivez au plafond de votre LDD, soit 12 000€, alors les versements seront automatiquement rejetés et l’argent sera crédité sur votre compte courant.

Le taux du LDD

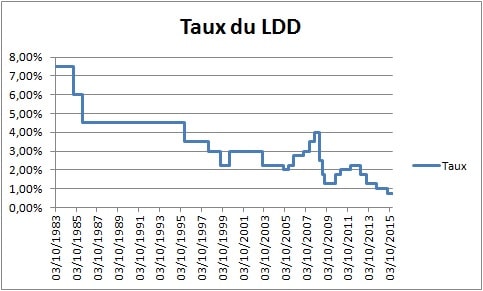

Depuis 2003, le taux de rémunération du Livret Développement Durable est calqué sur celui du livret A. C’était une bonne nouvelle au départ, mais moins aujourd’hui puisque ce taux n’a jamais été aussi bas qu’actuellement, avec seulement 0,75 %. C’est d’ailleurs un placement qui est actuellement quelque peu boudé par les Français, puisque sur le dernier trimestre 2015, les retraits ont été plus nombreux que la collecte, avec une différence de 1,86 milliard d’euros.

C’est ce qui a poussé le gouvernement à maintenir le taux de 0,75 %, qui d’après la formule mathématique se basant sur l’inflation, aurait dû baisser à 0,50 % en février 2016. Un petit geste donc de la part du gouvernement et de la Banque de France, mais rien de réellement satisfaisant pour l’épargnant.

Un livret 100 % garanti

Toujours à l’image du Livret A, le LDD est entièrement garanti par l’état. Votre argent est donc en sécurité, quelle que soit la banque dans laquelle vous aurez ouvert votre compte. Les livrets d’épargne populaire (LEP), jouissent eux aussi de la même protection, l’épargnant n’a donc rien à craindre en cas de faillite de la banque, puisque l’état est garant jusqu’au moindre centime de l’argent que vous aurez placé.

Qui peut ouvrir un LDD ?

Contrairement au Livret A, il faut être majeur pour ouvrir un LDD. Il faut également être contribuable, et que votre domicile fiscal se trouve en France. Si vous partez vivre à l’étranger, vous pouvez toutefois conserver votre LDD, mais vous ne pourrez pas en ouvrir un.

Contrairement au Livret A, il faut être majeur pour ouvrir un LDD. Il faut également être contribuable, et que votre domicile fiscal se trouve en France. Si vous partez vivre à l’étranger, vous pouvez toutefois conserver votre LDD, mais vous ne pourrez pas en ouvrir un.

On ne peut pas posséder 2 LDD, c’est un compte unique et votre banquier doit vérifier que vous n’en possédez pas dans un autre établissement. Chaque conjoint d’un foyer peut, en revanche, avoir son propre livret, et le couple épargnera ainsi jusqu’à 24 000€ entièrement défiscalisés. Enfin, il n’est pas obligatoire d’ouvrir son LDD dans sa banque habituelle, on peut tout à fait choisir un autre établissement, et donc une banque en ligne.

Conclusion

Le LDD est un compte qui viendra compléter le Livret A à la perfection une fois que ce dernier sera complet. Son taux n’est plus vraiment aussi intéressant qu’il y a quelques années, mais la souplesse d’utilisation, la sécurité du placement et sa défiscalisation en font toujours un produit de choix. Pour des taux plus élevés, il faudra se tourner vers les solutions d’épargnes supplémentaires proposées par banques.