LEP : Tout savoir sur le Livret d’Épargne Populaire

Le LEP : Livret d’Épargne Populaire est un placement réglementé et garanti par l’État, qui s’adresse aux foyers français les plus modestes. Il a été crée en 1982, pour permettre aux Français ayant un revenu plutôt bas, de pouvoir épargner avec des conditions plus avantageuses que les solutions de placements déjà existantes à l’époque. C’est aujourd’hui encore le cas, et le taux de rémunération du LEP, même s’il a énormément baissé, reste toujours très compétitif.

Il faut savoir que même s’il n’est jamais mis en avant par les banques en ligne, ce livret peut être demandé dans tous les établissements disposants du Livret A, comme ING Direct, Boursorama Banque, Hello Bank ou même BforBank.

Conditions et utilisation du LEP

L’ouverture d’un Livret d’Épargne Populaire est donc réservée aux foyers fiscaux résidant en France les plus modestes. Il est donc nécessaire de présenter un avis d’imposition au moment de l’ouverture du LEP, à notre établissement bancaire. Le revenu du foyer ne doit pas excéder 1,8 fois le seuil d’exonération de la taxe d’habitation arrondi à l’euro supérieur.

En 2016, il ne faut donc pas dépasser 19 255€ de revenu pour la première part de quotient familial, plus 5 141€ par demi-part supplémentaire. Ces conditions de revenu ont évolué au 1er janvier 2014, et les contribuables possédant un LEP mais ne répondant plus aux mêmes critères, ont jusqu’au 31 décembre 2017 pour demander la clôture de leur Livret d’Épargne Populaire.

Le versement initial à l’ouverture est seulement de 30€, puis les versements ainsi que les retraits sont au minimum de 10€. L’utilisation est libre, et l’argent reste toujours à disposition, ce n’est pas une épargne à terme comme le PEL ou le CEL, mais simplement un compte à rémunération comme le livret A.

Il est bien sûr interdit de posséder plusieurs comptes LEP, et donc d’en ouvrir un second dans un autre établissement bancaire. Les couples mariés peuvent cependant en posséder un chacun, et il est donc possible d’avoir deux LEP par foyer. On peut également transférer son Livret d’Épargne Populaire d’une banque à une autre, sans aucune perte d’intérêts. En cas d’infraction constatée, la totalité des intérêts sera en revanche supprimée.

Enfin, et c’est le principal point faible de cette solution d’épargne, le plafond est seulement de 7 700€ hors intérêts. Au-delà de cette somme, il ne sera plus possible de faire des versements. En revanche, les intérêts accumulés, même si le plafond est dépassé, restent soumis au calcul des intérêts, ce qui est une très bonne chose.

Taux de rémunération du LEP

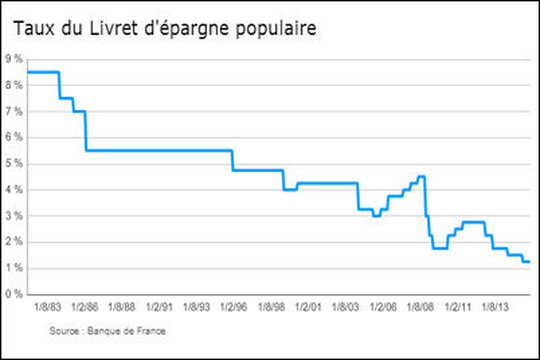

En 1982, à sa création, le LEP offrait un taux de rémunération de 11,8 %, qui à de quoi nous faire rêver aujourd’hui. Depuis, en suivant le taux de l’inflation, ce dernier n’a cessé de baisser, pour atteindre finalement 1,25 % au 1er février 2016.

Il est calculé en fonction du livret A, auquel on ajoute tout simplement 1/2 point. Le gouverneur de la Banque émet ensuite un avis en s’appuyant sur les prévisions de l’inflation, et l’État décide ou non de suivre ses recommandations. En 2016, le LEP aurait dû être évalué à 1 % seulement, mais l’État a décidé de ne pas suivre la règle de calcul habituelle du Livret A, et donc le LEP se trouve également avantagé.

Malgré ce taux en baisse, le Plan d’Épargne Populaire reste une solution de placement tout à fait intéressante pour les personnes concernées, notamment du fait de sa défiscalisation.

Les intérêts produits par le taux de rémunération sont calculés le 1er et le 16 de chaque mois, exactement comme le Livret A. Puis le versement de ces intérêts s’effectue au 31 décembre et s’ajoutent ensuite au capital.

À quoi sert l’argent collecté

Depuis juillet 2013, la Caisse des dépôts et consignations ne récolte plus que 50 % de la somme collectée, contre 70 % avant cette date. Cette baisse a été mise en place pour inciter les banques à proposer ce produit et permettre donc aux ménages les plus modestes de protéger plus facilement leur épargne.Toutefois, depuis plus de 6 ans, la collecte du LEP est négative, puisque les retraits dépassent toujours les dépôts.

Contrairement au Livret A ou au Livret Développement Durable, les fonds n’ont pas de fonction particulière pour les banques, qui ne sont soumises à aucune obligation particulière.

Conclusion

Si cette solution d’épargne n’est pas assez proposée par les banques, il est important de connaître son existence. En effet, si vous respectez les critères d’accession au Livret d’Épargne Populaire, alors vous auriez tort de vous en priver. Il est plus avantageux qu’un Livret A, et tout aussi souple d’utilisation. Les banques auront souvent tendance à vous orienter vers leurs produits maisons qui sont plus avantageux pour elles, et ce sera donc à vous de prendre les devants en réclamant votre droit.