Société Générale avis

Si notre mission ici n’est résolument pas d’analyser la performance des banques sur les marchés, ni même de faire la liste exhaustive des produits et services commercialisés par un établissement bancaire, nous aimons tout de même faire le point sur certaines questions. Aussi, nous nous garderons bien de porter une opinion sur les performances de la Société Générale. Néanmoins, Ceci ne nous interdira pas de vous écrire ici quelles sont, selon notre point de vue, les forces et les faiblesses d’un établissement si réputé à travers le monde.

Comme vous l’avez sans doute compris, nous allons concentrer notre attention sur les services à la clientèle particulière, c’est-à-dire ce qui nous concerne, nous, clients lambdas devant faire le choix d’un établissement pour placer nos économies et gérer nos comptes. Pour débuter, rappelons-nous qui est la Société Générale, et quelle est sa position actuelle dans le monde bancaire Français, Européen, et mondial.

Les caractéristiques du compte courant Société Générale

La SoGé et son agence en ligne proposent 2 formules distinctes de compte courant afin de répondre à la plus grande partie des clients de services bancaires dématérialisés : Kapsul et Sobrio. Nous allons présenter point par point leurs caractéristiques.

Kapsul

Toutes les agences en ligne de banques traditionnelles se sont désormais dotées d’une offre profilée “néobanque” pour leurs jeunes clients qui n’ont besoin que de l’essentiel, à bas prix pour une autonomie de gestion importante. Kapsul répond naturellement au cahier des charges d’une telle formule de compte courant avec :

- un abonnement mensuel à bas prix : 2€ seulement qui couvre l’ensemble des services essentiels

- une carte bancaire Visa Kapsul

- un plafond de paiement à 1000€ par mois / un plafond de retrait à 300€ sur 7 jours glissants

- le paiement sans contact avec PayLib ou Apple Pay

- l’offre Cashback de la Société Générale dans le large réseau d’enseignes partenaires

- une appli de gestion bancaire complète

- le service client en ligne

- l’accès au 1900 agences nationales pour les opérations spéciales (dépôt de chèques par exemple)

- l’offre Satisfait ou Remboursé jusqu’à 12 mois de cotisations / sans engagement

Sobrio

Cette offre de compte bancaire est le subtil alliage entre agence en ligne et agence physique. Sobrio regroupe toutes les prestations flexibles d’un compte courant dématérialisé avec le soutien d’une agence de proximité et sa farandole d’avantages :

- abonnement mensuel à partir de de 6.20€

- la combo parfaite : compte + carte + appli + conseiller + agence

- une autorisation de découvert à définir

- carte bancaire Visa Classic ou Visa Premier avec plus de 200 visuels au choix

- plafond de paiement jusqu’à 15300€ mensuels / plafond de retrait jusqu’à 3050€ sur 7 jours glissants

- l’offre cashback SoGé dans le réseau partenaire

- le paiement sans contact via PayLib et Apple Pay

- l’accès aux services d’assurances Visa

- des tarifs préférentiels pour les jeunes actifs de la fonction publique

- l’offre de bienvenue avec 80€ offerts sous conditions

Les cartes bancaires proposées à la Société Générale

La Société Générale personnalise l’expérience bancaire de manière très intéressante en proposant 3 types de cartes bancaires dans son offre complète Sobrio. C’est le choix du moyen de paiement qui va déterminer le prix de l’abonnement et les services associés :

- avec l’abonnement à 6.20€ mensuels on trouve la carte Visa V-Pay

- avec l’abonnement à 6.90€ par mois c’est au tour de la Visa Classic

- la carte Visa Premier est le haut de gamme inclus dans l’offre à 13.90€ par mois

Bien entendu plus on monte en gamme, plus les possibilités sont nombreuses. Réalisons un tour d’horizon le plus exhaustif possible.

[thrive_toggles_group »]Visa V-Pay

Visa V-Pay constitue le moyen de paiement idéal avec peu de restrictions dans une utilisation quotidienne en France et en Europe. Souple et pratique grâce à son arsenal de services :

- retraits et paiements sans frais supplémentaires en France et dans la zone Euro dans les DAB du réseau (Société Générale + Crédit du Nord) sinon 1€

- plafonds de retrait et de paiement personnalisables

- paiement sans contact depuis la carte ou enregistrée sur Apple Pay ou PayLib

- remplacement gratuit en cas de perte ou de vol

- Assurance au quotidien SoGé incluse

- cotisation gratuite pour les mineurs (à partir de 12 ans) / -50% pour les 18 – 24 ans / 35€ par an pour les autres hors cadre abonnement Sobrio

- code PIN personnalisable

Visa Classique

Est-il encore nécessaire de présenter Visa Classic qui est certainement l’une des cartes bancaires les plus utilisées dans le monde. Que vaut la version Sobrio ? Elle a de sérieux arguments à mettre en avant :

- le choix du débit immédiat ou différé

- le paiement sans contact physique ou via une appli mobile (Apple Pay, PayLib)

- retraits illimités dans les DAB Société Générale et Crédit du Nord en France et dans la zone Euro ‘jusqu’à 3050€ sur 7 jours glissants (460€ max par jour dans les DAB partenaires)

- plafonds de paiements personnalisables avec le conseiller (selon les revenus) jusqu’à 15300€ mensuels

- cotisations compétitives : gratuit pour les mineurs (à partir de 16 ans) / 50% de réduction pour les porteurs entre 18 et 24 ans / 45€ par an pour les autres (hors formule Sobrio)

- personnalisation de son code de sécurité

Visa Premier

Finissons avec l’inimitable Visa Premier réservée aux clients majeurs les plus exigeants grâce à l’ensemble de ses services et prestations commerciales uniques et prestigieuses. Le compte Sobrio et la Visa Premier regroupent :

- le socle commun avec Visa Classic :

- code PIN personnalisable

- retraits illimités et sans frais en France et en Europe

- carte de paiement en débit différé

- des réductions exclusives sur les voyages, la presse, la billetterie, etc

- plafond de retrait jusqu’à 6100€ sur une période de 7 jours consécutifs (max 770€ par jour dans les DAB Société Générale et Crédit du Nord en France et en zone Euro)

- cotisation compétitive avec 135€ par an (hors offre Sobrio où elle est incluse)

- les garanties exclusives :

- prolongation garantie constructeur

- assurance vol et pertes

- garantie achat en exclusivité Société Générale (jusqu’à 800€ remboursés pour tout objet acheté avec la carte)

- assurance voyage et assistance médicale (soins à l’étranger, rapatriement, annulation de vol, perte de bagage)

- garantie neige et montagne

Les tarifs bancaires

L’agence en ligne Société Générale reste rattachée à une banque commerciale institutionnelle avec les services Premium et physiques qui expliquent certaines tarifications plus élevées que les banques en ligne ou les néobanques.

Commençons par les services gratuits inclus avec une offre de compte courant :

- abonnement aux services en ligne

- virement réalisé depuis son espace client

- mise en place d’un prélèvement

Le opérations courantes sont donc frappées par la grâce de la gratuité. Ce n’est pas le cas des opérations plus spécifiques :

- les alertes SMS sont facturées 12€ par an

- la tenue de compte est tarifée à 24€ par an

- un virement occasionnel réalisé par un conseiller : 5€ par opération

- nous avons déjà évoqué les cotisations liées au carte : 35€ pour la V-Pay, 45€ pour Visa Classic et Premier

- retrait réalisé hors DAB du réseau partenaire : 1€ par retrait à partir du 4ème retrait

- le service assurance au quotidien est tarifé à 24€ par an

- commission d’intervention : 8€ par opération avec un plafond à 80€ mensuels

Les tarifs de la Société Générale en ligne se situent plutôt dans la tranche basse des tarifs ce qui est un point très positif.

Comment ouvrir votre compte en ligne ?

La SoGé ressemble à beaucoup d’autres banques traditionnelles qui se lancent dans les comptes en ligne. La procédure est très simple et se réalise en quelques étapes :

- le client se rend sur le site de la Société Générale et clique sur Ouvrir un compte

- il choisit son offre – Kapsul et Sobrio – et la carte bancaire associée (V-Pay, Classic ou Premier)

- il est redirigé vers le formulaire en ligne et remplit ses coordonnées personnelles : nom, prénom, adresse, téléphone, etc.

- la souscription est à signer électroniquement

Par ailleurs si le concept d’ouverture de compte 100% digitale ne vous convient pas, il est tout à fait possible de prendre rendez-vous avec un conseiller dans l’agence la plus proche de chez vous.

Les produits d’épargne Société Générale

La banque commerciale met à la disposition de sa clientèle une vaste gamme de solutions d’épargne pour s’armer contre les imprévus, financer un projet de vie ou préparer un patrimoine pour sa retraite et sa famille. 3 grandes familles de livrets d’épargne qu’on retrouve dans de nombreux établissements classiques : les livrets déplafonnés, les livrets défiscalisés et les livrets jeunes.

Livrets déplafonnés

[thrive_toggles_group »]Le compte sur livret

C’est un grand classique désormais des solutions d’épargne bancaires. Le Compte Sur Livret ou CSL est une épargne souple avec son dépôt ou versement minimum de 10€. Les fonds restent disponibles à tout moment en fonction des besoins.

C’est une épargne active puisqu’elle est rémunérée à hauteur de 0.10% brut annuel. Son gros avantage est l’absence de plafonnement de versement. Cela permet de déposer des excédents à tout moment sans crainte de ne pouvoir les placer. Les versements réguliers sont fixés à 45€ minimum avec Déclic Régulier.

Le compte sur livret est ouvert à tous, sans limitation de durée. Les intérêts sont calculés par quinzaine et sont soumis à un forfait fiscal de 30% (12.8% d’impôts et 17.2% de prélèvement sociaux).

Le Livret Epargne Plus Société Générale

Le produit maison de la banque. Le Livret Epargne Plus est un livret qui récompense la fidélité des épargnants avec un système ingénieux qui garantit une rémunération de 0.05% annuel brut puis un prime de 0.25% brut annuel brut dès le 7ème mois d’épargne consécutif. Cette épargne est soumise à une fiscalité classique de 30%. Les fonds restent disponibles à tout moment. Pas de frais ou de pénalité à prévoir en cas de retrait. Le Livret Epargne Plus Société Générale n’est soumis à aucun plafond de versement ni de limitation de temps, dès 10€ en versement libre et 45€ en versement régulier.

Le Livret BFM Avenir

La SoGé a toujours été proche des employés de la Fonction Publique. C’est pourquoi elle met à leur disposition des solutions calibrées pour préparer leur avenir. Le Livret BFM Avenir est de celles-là.

Une ouverture de livret dès 10€, des fonds qui restent disponibles à tout moment, aucun plafond de versement et compatible avec Déclic Régulier pour les versements programmés.

Le rendement est très attractif avec 1.15% brut annuel jusqu’à 3000€ puis 0.10% brut annuel au-delà. Les intérêts sont soumis au forfait fiscal en vigueur soit 30%. Le gros avantage est un accès privilégié au prêt exclusif BFM Avenir qui propose des financements de 1500€ à 64000€ de 12 à 48 mois avec un TAEG fixe de 2.00% annuel. C’est un prêt personnel non affecté sans justificatif d’utilisation et sans aucun de frais de dossier.

Livres défiscalisés

Une fois encore la Société Générale se repose sur des valeurs sûres des livrets réglementés. A savoir le Livret A, le Livret de Développement Durable et Solidaire et le Livret d’Epargne Populaire.

Le Livret A est une des solutions préférées par les français en ce qui concerne l’épargne de précaution. Son plafond de versement est fixé à 22950€. Sa rémunération est actuellement de 0.5% net annuel, soit une exonération totale d’impôts et de prélèvements sociaux. Les fonds restent disponibles à tout moment. Un seul Livret A par personne. Ouverture, dépôts et retraits se font simplement dès 10€, sans aucun frais.

Le Livret de Développement Durable et Solidaire ou LDDS est l’autre pendant de l’épargne de précaution. Sa grosse différence réside dans le fait que les capitaux épargnés soutiennent les initiatives liées aux économies d’énergie.

Le rendement est identique au Livret A soit 0.50% net annuel avec une fiscalité à zéro. Il est plafonné à hauteur de 12000€. Petite particularité : aucun solde minimum n’est requis sur le livret. L’ouverture, les dépôts et les retraits sont possibles dès 10€ minimum ; dès 45€ en versement régulier.

Le Livret d’Epargne Populaire ou LEP est un livret réservé aux personnes aux plus faibles revenus. En effet sa détention est fonction d’un barème d’imposition. En 2019 le plafond RFR (Revenu Fiscal de Référence) pour une part était fixé à 19977€ pour pouvoir ouvrir un LEP. Sa rémunération est attractive avec 1.25% net annuel de rémunération. Les versements sont plafonnés à 7700€. Les fond restent disponibles avec possibilité de retirer de l’argent sans aucun frais. A l’ouverture 30€ sont requis pour l’abondement.

Livrets jeunes

Les jeunes ne sont pas oubliés. Dès leur plus jeune âge il existe des moyens de placer son argent en toute sécurité : le Livret A Jeune (0 -17 ans) et le Livret Jeune (12 -25 ans).

C’est une occasion unique de donner des capitaux à son enfant de façon nominative avant sa majorité. Le Livret A (0 -17 ans) bénéficié des mêmes conditions énoncées plus haut.

En ce qui concerne le Livret Jeunes 12 -25 ans il question d’une épargne sécurisée et disponible. Son rendement est de 1% net annuel. L’ouverture est simple dès 10€. Il est envisageable de programmer des versements à partir de 15€ ou de les réaliser en mode libre. Le livret Jeunes est plafonné à 1600€.

Placements Société Générale

Assurance vie

3 contrats d’assurance-vie existent à la SoGé en ligne : Erable Essentiel, Séquoia et le dernier né PER Acacia.Chaque formule correspond à un type de placement spécifique.

Erable Essentiel constitue le placement à long terme idéal pour un accompagnement évolutif. 3 niveaux pour chaque étape de la vie : Junior pour épargner en étant mineur, Initiative pour valoriser un capital dès sa majorité et Intégrale pour compléter son épargne à partir de 15k€. Il est possible de programmer des versements réguliers dès 25€ par mois avec des “pauses” gratuites en cas de besoin. Erable Essentiel dispose d’une gamme de supports solidaires avec des options de diversification via Sécurité euro.

Sequoia incarne un juste équilibre entre placements financiers compétitifs (à risque) et un cadre fiscal fiscal avantageux. C’est un contrat très souple avec possibilité d’abondement à tout moment ou des versements programmés modifiables sans frais. Sequoia offre plusieurs options de placement plus ou moins risquées et rentables. C’est aussi une transmission de patrimoine très simple avec désignation libre. Les frais sont de 3% pour les versements jusqu’à 15240€ et 2.5% au-delà. La gestion peut se faire sous mandat avec Alliage Gestion pour un forfait de 14.50€ mensuels.

PER Acacia est la nouvelle offre qui complète la préparation à la retraite. Le but est de se constituer un capital à son rythme en profitant d’avantages fiscaux dès le premier versement. Lors du départ à la retraite c’est l’occasion de toucher son placement soit sous la forme d’une rente à vie qui vient en complément de la pension de réversion, soit d’un capital versé en 1 ou 2 fois. Les supports d‘investissements sont très nombreux et modulables. S’il y a un achat pendant la phase d’épargne les fonds sont disponibles. Le capital est protégé pour ses proches. Les versements effectués sur PER Acacia sont déductibles des impôts sur le revenu.

Bourse

Pour finaliser la diversification de son portefeuille de placements, la SoGé propose un service de bourse en ligne plutôt intéressant.

Nous retrouvons les 3 types de portefeuille : le Compte-Titre Ordinaire (CTO), le Plan d’Epargne Action (PEA) et le Plan d’Epargne Action – PME (PEA – PME). En résumé le CTO ouvre les portes des marchés mondiaux et un accès libre à tous les actions cotées en Bourse. Le PEA se limite aux marchés français et européens avec des avantages fiscaux à partir de 5 ans (et une offre de bienvenue de 80€ sous conditions). Le PEA – PME réduit son champs d’action aux PME françaises avec les avantages fiscaux du PEA dès 5 ans.

3 types de prestations d’accompagnement sont proposées :

- Service Bourse qui offre les clés de la réussite en toute autonomie

- Alliage Gestion qui dynamise les placements dès 15000€ de capital grâce à une gestion pilotée par des experts SoGé

- la Gestion sous Mandat qui donne carte blanche, selon une stratégie préétablie, à une équipe d’experts financiers

Des outils de Bourse à distance depuis son Espace client ou une appli dédiée, ainsi que la programmation de versements avec Déclic Bourse, simplifient fortement le pilotage de son portefeuille d’actifs. Les interfaces sont truffées d’outils d’analyse et d’aide à la prise de décision pour passer les ordres les plus adaptés en fonction de l’évolution du marché.

Solutions de crédit

Crédit immobilier

L’offre en crédit immobilier est des plus complètes avec la SoGé en ligne : un prêt immobilier à taux fixe, un prêt relais et un crédit In fine Optis. Tout est facilité depuis son espace client avec une simulation depuis le site, une proposition commerciale en 2 minutes et le montage de sa demande en ligne. Le suivi de dossier se fait depuis son espace personnel.

3 options du côté des prêts réglementés avec le Prêt à Taux Zéro (PTZ) pour les primo accédants (rénovation ou construction), le Prêt à l’Accession Sociale (PAS) pour les revenus les plus modestes et le Prêt Conventionné avec l’aide APL si éligible.

Investissement locatif, financement de sa résidence principale ou secondaire, il existe sûrement un crédit immobilier qui correspond à votre projet. En cas de doute ou de question l’option Se Faire Rappeler indique à un expert de l’emprunt immobilier votre besoin. Les taux sont globalement compétitifs avec des possibilités de modulation.

Crédit consommation

L’offre de crédit à la consommation est assez impressionnante : crédit auto, prêt personnel, prêt travaux et prêt étudiant. A chaque projet sa solution de financement.

Le crédit auto est soit sous la forme d’un prêt affecté avec les conditions légales en vigueur avec des taux préférentiels pour les agents de la fonction publique (voir prêt BFM Avenir). Maximum 75000€ sur 60 mois. Il est aussi possible d’opter pour une Location Longue Durée (LLD) ou une Location avec Option d’Achat (LOA) afin d’intégrer le loyer dans ses charges mensuelles.

Le Prêt Travaux et Prêt Personnel concernent des financements non affectés dans des conditions d’emprunt assez similaires au Prêt Auto, à l’exception d’une absence de justificatifs d’utilisation.

Le prêt Etudiant permet comme son nom l’indique de financer ses études de 1000€ à 120000€, de 1 à 10 ans avec possibilité de remboursement en différé. C’est un prêt sans apport ni justificatif avec possibilité de remboursement par anticipation sans frais.

Les interfaces disponibles

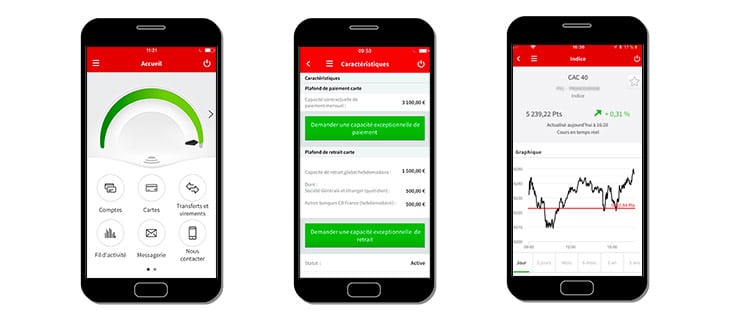

Application mobile et tablette

Fidèle à son image moderne, la Société Générale à distance c’est aussi une application mobile et tablette performante avec de nombreux outils d’aide à la tenue de compte du bout des doigts. Toutes les opérations courantes sont réalisables intuitivement après l’avoir téléchargée depuis l’App Store (iOS) ou Google Play (Android) : virements SEPA, virements internes, consultation des soldes de son compte courant et de ses livrets, prise de contact avec son conseiller ou aide en ligne, modification de ses plafonds de cartes (paiement et retrait) ou déclaration de perte / vol. L’application mobile et tablette est rapide et performante pour une gestion au quotidien simplifiée.

Interface web

Il en est de même avec l’interface web qui est un environnement particulièrement bien pensée pour toutes les typologies de clients. L’espace client est ergonomique et propose une expérience utilisateur agréable avec des menus clairs. Les opérations courantes et simulations en ligne se font très simplement pour des réponses précises. Il est toujours possible de faire appel à un conseiller en ligne ou de prendre directement contact avec son conseiller via la messagerie privée. Le cas échéant vous pouvez demander à être rappelé par soit la plateforme, soit votre conseiller pour une demande spécifique ou une prise de rendez-vous.

Notre conclusion générale sur la Société Générale

- formules compte courants Kapsul et Sobrio à prix attractifs pour des services complets

- large gamme de produits d’épargne

- vaste choix de solutions de crédits

- contrats d’assurance-vie variés

- tarifs hors offre Kapsul et Sobrio

- pas d’offre de compte gratuit

La Société Générale présente de bons arguments commerciaux pour se faire une belle place dans le haut du panier des banques historiques. Avec son offre en ligne complète et plutôt abordable elle se détache de sa réputation de banque pour les riches. Tout n’est pas parfait (les tarifs sont encore à améliorer) mais le recalibrage des offres sur des formules concentrées sur les services essentiels renforcé par les produits bancaires performants que seule une banque traditionnelle peut fournir (livrets d’épargne, crédits divers, bourse en ligne, etc.) donne naissance à une banque en ligne très attractive.

▶▶ Avis Société Générale : Interview Client

![]()

La place de la Société Générale en France et dans le monde

Le 4 mai 1864, un groupe d’industriels et la famille Rothschild créent un poids lourd de la banque en France : La Société Générale. Le but ? Favoriser le développement du commerce et de l’industrie en France. Le premier directeur de ce nouveau mastodonte est Paulin Talabot, industriel de son état. Le premier président est un industriel bien connu, et dont le nom résonne encore de nos jours ; Eugène Schneider.

De capitalisations boursières en développements du réseau, la Société Générale s’impose très vite dans le marché bancaire en Europe. Lancée à plein régime dans les années 20, puis freinée dans les années 30 après la crise de 1929, nationalisée au sortir de la seconde guerre mondiale, la Société Générale sera de nouveau privatisée en juillet 1987. Dès lors, la banque appuiera son développement selon trois axes ; la banque de détail, la banque de financement et d’investissement et la gestion d’actifs. Et, même si en 1999, la Société Générale loupe de peu la prise de contrôle du groupe Paribas (qui reviendra à la BNP, créant ainsi BNP Paribas), elle continue malgré tout son développement à l’international.

Bien que son image soit écornée par les affaires (le sentier, Kerviel) et la crise de 2008 (AIG), la Société Générale fait mieux que tire son épingle du jeu. Pour preuve, elle est au 31 mars 2014 la deuxième banque du monde en matière de chiffre d’affaire avec un CA de 132,7 Milliards de Dollars. Pour information, le podium est constitué, outre la SG, de deux banques Chinoises (ICBC : 148,8 et China Construction Bank : 125,3). On retrouve le concurrent historique de la Société Générale au pied du podium ; la BNP Paribas avec un CA de 121,9 Milliards de $.

Le total des actifs possédés par la Société Générale fait de la banque la 13ème place du monde, et la deuxième Française… derrière la BNP Paribas.

Ainsi, on peut dire que la force de la Société Générale tient à son expertise sur les marchés internationaux. De tous temps, elle s’est développée dans cette direction et a acquis une maîtrise que beaucoup lui envient.

Bien que réellement marquée comme étant une banque à destination des entreprises, la Société Générale a accompli depuis longtemps une mue vers les particuliers. Dans un premier temps, l’image de la banque collait avant tout aux cadres et autres fortunes locales. Mais depuis quelques années déjà, la banque rouge et noire a su se tourner vers la clientèle « lambda », en déclinant une offre des plus abordables, sur fond d’expertise en tant que gestionnaire d’épargne.

Toutefois, elle pêche un peu sur certains produits. Ses lignes de crédit, quoique propres et bien encadrées, sont souvent plus onéreuses que celles de la concurrence, notamment au niveau des prêts immobiliers. Mais d’un autre côté, nous parlons là d’un établissement bancaire qui déclare faire le choix de réellement suivre un client jusqu’au bout, à l’instar d’HSBC, qui développe la même politique.

Ainsi, sous des dehors austères, parfois même rigides, la Société Générale est capable d’une grande souplesse si le besoin s’en fait sentir… Et qu’elle dispose des chiffres et des données lui permettant de parier sur un client.

En savoir plus sur la Société Générale